自从2016年5月1日起,我国建筑业已经全面推开“营改增”序幕,即由原先的缴纳营业税改为缴纳增值税。“营改增”给工程造价带来的不仅仅是税率的简单变化,对工程造价计价体系、项目成本核算等多方面都带来了影响。本文针对项目成本核算过程中的“营改增”问题进行探讨,希望对新入行的造价新人有所启发。

在归集项目成本过程中,针对增值税问题,我还是经常会遇到不少成本管理新人很难理解“价税分离”的含义,具体如下:1. 在成本核算时,为什么不考虑增值税?潜台词是:这部分钱项目部明明已经支出了(以缴税凭证为据)。2. 简易计税项目是否可以按照含税金额进行统计?如果进行“价税分离”,又该如何进行核算?3. 一般计税项目,成本核算中需要考虑增值税附加吗?

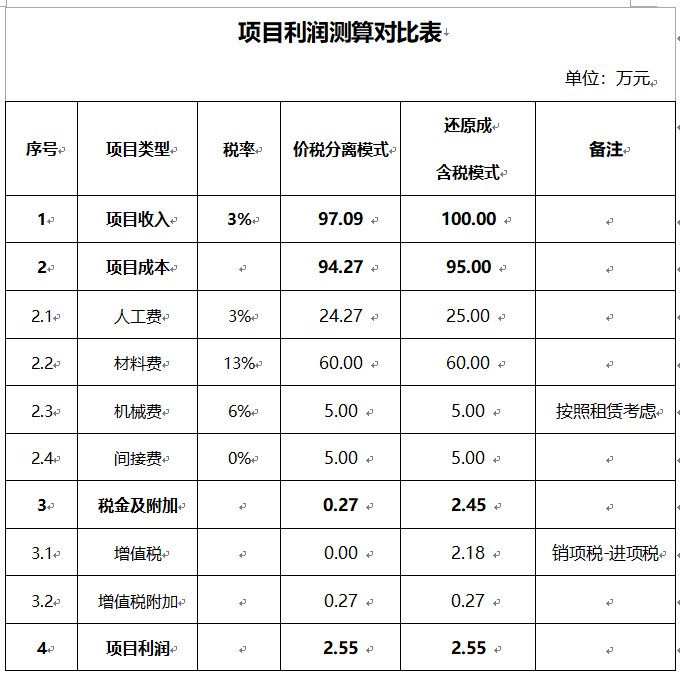

针对以上问题,我先不做解答。为了说清楚“价税分离”的内涵,这里以一个项目模型为例进行探讨。模型如下:3. 机械费5万元,暂按租赁形式考虑,6%的税率;根据以上基础数据假设,可以分为以下两种情况进行利润对比分析:

第一种情况:简易计税项目

第二种情况:一般计税项目

通过以上对简易计税、一般计税两种类型项目利润的测算,我们可以清楚的发现,“价税分离”与“含税”两种模式的利润额是一致的。

那么,如何才能做到这一点呢?首先,就是搞清楚“价税分离”的本质:关于增值税的成本归属问题。

1. 第一个问题,混淆了项目成本核算与资金支出。为了搞清楚增值税缴纳问题,我专门和公司财务人员进行了探讨。一般来说,项目部在税务局缴纳的增值税(含附加),都是“预缴”性质。而在公司税务申报时,会在当地税务局进行重新测算上缴。所以,对项目而言,增值税缴纳只能作为资金支出,不能计入项目成本核算。2. 第二个问题,一般来说,简易计税项目也需要进行价税分离,只不过是把“工程收入、人工费”进行分离,其他费用不需要分离。

3. 第三个问题,其实从增值税的计算公式(销项税-进项税)也能推测出来。增值税作为流转税,对于一般计税项目,在收入核算时已经扣除了9%的销项税。但是,增值税附加部分需要单独计入成本,相信有过缴税经历的同学会有更深刻的认识。

造价人员或者成本管理人员需要学习财务方面的知识吗?在我看来,基本的财务知识还是需要具备的。目前,中建、中铁等大型企业正在推行财(务)商(务)一体化,对成本管理人员提出更高的要求。

另外,项目施工的微观成本管理很重要,但宏观成本管理更重要,我们要不断提高“算大账”的能力。比如,项目施工滞后带来的违约风险,其高额资金利息及罚款损失有可能使项目“由盈变亏”。